Ur skattesynpunkt anses en privatperson vara skattemässigt bosatt i Spanien om han eller hon uppfyller något av följande tre krav:

183-dagarsregeln

Ett sätt att bli skattemässigt bosatt i Spanien är att vistas mer än 183 dagar på spanskt territorium under året. Sporadisk frånvaro räknas med för att fastställa om man är permanent på spanskt territorium, såvida inte den skattskyldige bevisar sin skatterättsliga hemvist i ett annat land genom ett intyg om skatterättslig hemvist.

Regeln om basen för ekonomiska intressen

Ett annat sätt att bli skattemässigt bosatt i Spanien är att den skattskyldige direkt eller indirekt har kärnan eller basen för sin verksamhet eller sina ekonomiska intressen i Spanien.

Regeln om basen för vitala intressen

Det sista sättet att bli skattemässigt bosatt i Spanien består i att ha sin icke juridiskt separerade make/maka och/eller sina minderåriga barn som är beroende av honom/henne bosatta i Spanien.

När det väl har fastställts att personen är skattemässigt bosatt i Spanien måste dessa tre skatter beaktas:

- Inkomstskatt

- Förmögenhetsskatt

- Formulär 720 – deklaration av tillgångar utomlands.

Inkomstskatt

Alla inkomster från hela världen kommer att ingå, det vill säga du måste deklarera din lön från både Spanien och andra länder samt inkomster från egendom som finns utomlands. Skattesatserna för förvärvsinkomster är följande:

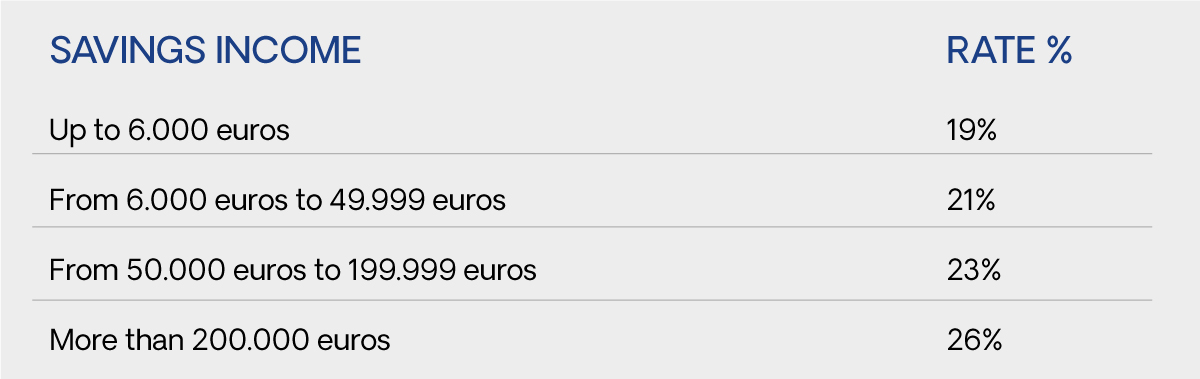

Utdelningar som du får från andra företag måste också beskattas i Spanien. Skattesatserna för inkomster från sparande är följande:

Man bör komma ihåg att i båda fallen kan dubbelbeskattningsavtalet mellan Spanien och motsvarande land tillämpas för att helt eller delvis dra av den innehållna skatten, om det är tillämpligt.

Om du är tvungen att resa till ett annat land för att utföra ditt arbete kan vi överväga att tillämpa artikel 7p i lagen om inkomstskatt för privatpersoner, som reglerar inkomstbefrielse för arbete som faktiskt utförs utomlands, upp till en gräns på 60 100 euro. Detta är en skatteförmån vars tillämpning kräver att följande krav är uppfyllda:

Att arbetet utförs för ett företag eller en enhet som inte har sitt fasta driftställe i Spanien.

Att det territorium där arbetet utförs har en skatt som är identisk eller liknande inkomstskatten och att det inte är ett land eller territorium som anses vara ett skatteparadis. Detta krav är uppfyllt om det land eller territorium där arbetet utförs har undertecknat ett avtal med Spanien för att undvika dubbel internationell beskattning som innehåller en klausul om informationsutbyte.

Tidsfrist för inlämning: Mellan den 1a april och 30e juni följande år.

Förmögenhetsskatt

Du måste lämna in en deklaration om förmögenhetsskatt (privatpersoner med personlig eller reell skyldighet) om du befinner dig i någon av dessa situationer:

Din skattskyldighet, fastställd i enlighet med de regler som gäller för denna skatt och efter tillämpning av lämpliga avdrag eller avdrag, ska betalas.

När det gäller tillämpningen av den första gränsen ska du komma ihåg att om det beskattningsbara underlaget, fastställt i enlighet med skattelagstiftningen, är lika med eller mindre än det undantagna minimum som fastställts, antingen generellt 700 000 euro eller det belopp som de autonoma regionerna har godkänt för sina invånare vid utövandet av sina regleringsbefogenheter över det ovannämnda undantagna minimumet, finns det ingen skyldighet att lämna in en skattedeklaration.

När, i avsaknad av ovannämnda omständigheter, värdet av dina tillgångar eller rättigheter, fastställt i enlighet med skattelagstiftningen, är högre än 2 000 000 euro.

Vid tillämpningen av denna andra gräns ska du inkludera alla tillgångar och rättigheter som du äger, oavsett om de är undantagna från skatt eller inte, utan att ta hänsyn till belastningar som minskar deras värde, eller till personliga skulder eller förpliktelser som ägaren av tillgångarna eller rättigheterna är ansvarig för.

När det gäller autonoma regioner, som Andalusien, har denna skatt avskaffats från och med 2023.

Tidsfrist för inlämning: Samma som för inkomstskattedeklarationen, mellan den 1a april och den 30e juni följande år.

Formulär 720 – Deklaration av tillgångar som är belägna utomlands

Skyldigheten att lämna in blankett 720 för att rapportera om konton i finansinstitut som är belägna utomlands åligger innehavare, företrädare, behöriga personer, förmånstagare, personer eller enheter med förfoganderätt eller faktiska betalningsmottagare. Till detta tillkommer skyldigheten att rapportera om värdepapper, rättigheter, inkomster och försäkringar som erhållits utanför det nationella territoriet samt fastigheter/rättigheter till fastigheter som är belägna där.

Denna skyldighet är begränsad till ett visst belopp: det finns ingen sådan skyldighet om tillgången eller summan av tillgångarna inte överstiger 50 000 euro. När det gäller konton i finansinstitut är det å andra sidan obligatoriskt att lämna in en deklaration om summan av saldona den 31a december eller genomsnittssaldona för det senaste kvartalet överstiger detta belopp.

När denna skatt väl har lämnats in, kommer det att vara obligatoriskt att lämna in en skattedeklaration för de följande åren endast om det genomsnittliga saldot har ökat med mer än 20 000 euro, med utgångspunkt i den senast inlämnade skattedeklarationen.

Tidsfrist för inlämning: Från den 1a januari till den 31a mars följande år.

Om du behöver mer information om skatter, tveka inte att kontakta oss.